Образец заполнения декларации на землю. Как заполнить декларацию по земельному налогу. Какие разделы декларации заполнять

Сколько деклараций заполнять и сдавать

Декларацию надо сдавать в ИФНС по месту нахождения земельного участка (п. 1 ст. 398 НК РФ). Если на территории одного муниципального образования (одного города федерального значения) у организации несколько участков, то представляется одна декларация, но на каждый из них следует заполнять отдельный разд. 2 декларации.

Если у организации есть несколько участков в городе федерального значения, то можно выбрать ИФНС по месту нахождения одного из них и представить туда декларацию по всем участкам, уведомив об этом другие ИФНС (Письмо ФНС от 26.04.2005 N 21-4-04/149@).

Если организация владеет несколькими участками в разных муниципальных образованиях, то количество деклараций зависит от количества ИФНС, которым подконтрольны эти территории (п. 2.11 Порядка заполнения декларации):

Если одной ИФНС - надо сдать одну декларацию, при этом на каждый из участков заполняется отдельный разд. 2 декларации с соответствующим кодом ОКТМО;

Если разным ИФНС - декларации нужно сдать в каждую из них.

Внимание! Узнать код ОКТМО можно с помощью сервиса "Узнай ОКТМО", размещенного на сайте ФНС (http://nalog.ru/rn77/service/oktmo/) (Информация ФНС).

Какие разделы декларации заполнять

Любая декларация по земельному налогу включает в себя (п. 1.2 Порядка заполнения декларации):

Титульный лист;

Разд. 1, предназначенный для отражения суммы налога, которая подлежит уплате в бюджет;

Разд. 2, предназначенный для расчета налога.

В каком порядке заполнять декларацию

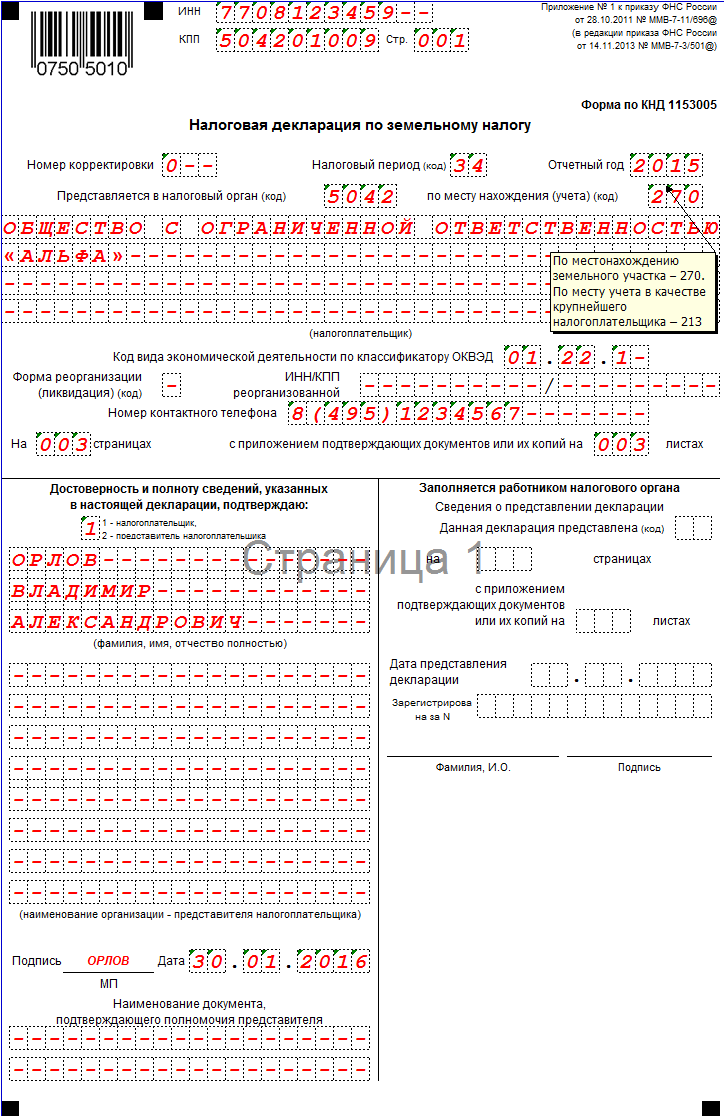

Начните с титульного листа , в котором укажите данные об организации и подаваемой декларации. Потом заполните необходимое количество разд. 2 (по количеству земельных участков) и в конце - разд. 1 декларации.

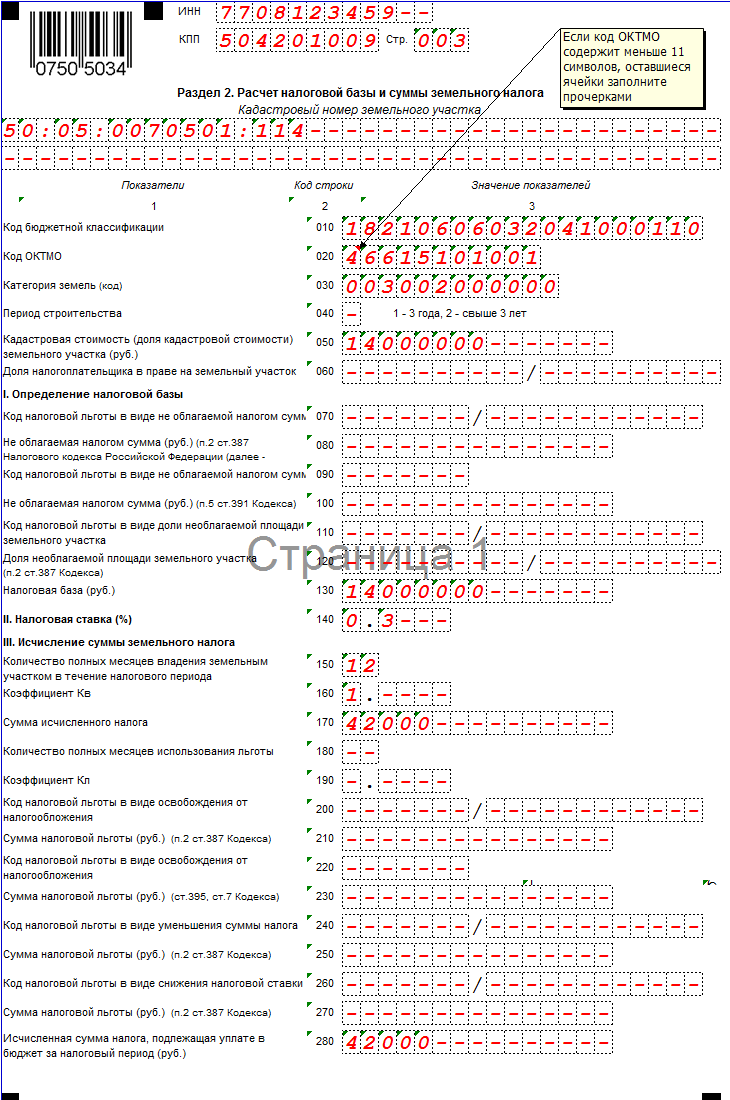

Разд. 2 декларации заполняется отдельно по каждому земельному участку (доле земельного участка).

В разд. 2 указываются:

Кадастровый номер земельного участка;

В строке 010 - КБК;

В строке 020 - код ОКТМО, по которому уплачивается налог;

В строке 030 - код категории земли в соответствии с Приложением N 5 к Порядку заполнения декларации;

В строке 040 - если у вас земельный участок для жилищного строительства, то код периода строительства (1 - три года, 2 - свыше трех лет), все остальные организации ставят прочерк;

В строке 050 - кадастровая стоимость земельного участка. О том, что это такое и как ее узнать, читайте здесь;

В строке 060 - доля налогоплательщика в праве на земельный участок (заполняется только в отношении земельных участков, находящихся в общей собственности);

Строки 070 - 120 заполняют только те организации, у которых есть налоговые льготы, все остальные организации ставят прочерки;

В строке 130 - налоговую базу, которая, если нет льгот, определяется по формуле:

В строке 140 - налоговая ставка;

В строке 150 - количество полных месяцев владения земельным участком в течение года. Если земельный участок находился в собственности в течение всего года, то по строке 150 декларации указывается "12" (п. 5.18 Порядка заполнения декларации);

По строке 160 указывайте коэффициент Кв, который рассчитывается по формуле:

В строке 170 указывается сумма исчисленного налога, которая рассчитывается по формуле:

Пример. Расчет земельного налога за неполный месяц

Организация приобрела два земельных участка:

03.12.2015 - участок кадастровой стоимостью 580 000 руб.;

18.12.2015 - участок кадастровой стоимостью 680 000 руб.

В муниципальном районе для данной категории земли льгот не установлено, а налоговая ставка составляет 1,5%.

Земельный налог за 2015 г. подлежит уплате только за один участок, приобретенный 03.12.2015, поскольку право собственности на него возникло до 15-го числа месяца включительно. При этом количество полных месяцев владения земельным участком (строка 150 разд. 2 декларации) составит 1, а коэффициент Кв (строка 160 разд. 2 декларации) составит 0,0833 (1 мес. / 12 мес.).

Сумма исчисленного налога (строка 170 разд. 2 декларации) составит 725 руб. (580 000 руб. x 1,5% x 0,0833).

За участок, приобретенный 18.12.2015, платить земельный налог за 2015 г. не надо, поскольку право собственности на него возникло после 15 декабря.

Если у организации нет льгот, то в строке 180 ставится прочерк, а в строке 190 - "1,0---".

Строки 200 - 270 заполняют только организации, у которых есть льготы, остальные - ставят прочерки. Подробнее о том, как заполнить эти строки при наличии льготы, читайте здесь.

В строке 280 указывается сумма налога, подлежащая уплате в бюджет за участок, по которому заполнялся разд. 2 декларации. Эта сумма рассчитывается по формуле (п. 5.30 Порядка заполнения декларации):

Данные из строки 280 каждого разд. 2 декларации по всем земельным участкам надо отразить в строках 021 разд. 1 декларации (пп. 3 п. 4.3 Порядка заполнения декларации).

В разд. 1 декларации для отражения суммы налога к уплате по соответствующему ОКТМО предусмотрено два блока строк 010 - 040, в которых указываются:

В строке 010 - КБК;

В строке 020 - код ОКТМО по месту расположения земельного участка;

В строках 023, 025, 027 - если организация уплачивает авансовые платежи, то суммы авансовых платежей, подлежащих уплате в бюджет за I, II и III кварталы;

Подробнее о том, как рассчитываются авансовые платежи по земельному налогу, читайте здесь.

Сумму налога, подлежащую уплате или уменьшению за год, рассчитайте по формуле (п. 5 ст. 396 НК РФ, пп. 7, 8 п. 4.3 Порядка заполнения декларации):

Полученный результат впишите:

Если он имеет положительное значение (исчислена сумма к уплате) - в строку 030;

Если он имеет отрицательное значение (исчислена сумма к уменьшению) - в строку 040. В этом случае налог по итогам года платить не надо.

Пример. Заполнение декларации по земельному налогу

У организации в собственности - два земельных участка, расположенных в г. Москве в районе "Коньково". Данные о них указаны в таблице (п. 2 ч. 1 ст. 2 Закона "О земельном налоге").

Права на льготы у организации нет.

1. Расчет земельного налога по участку N 77:06:0006004:59.

Авансовые платежи за I, II и III кварталы - по 160 265 руб. (64 105 865 руб. x 1% x 1/4).

Налог, подлежащий уплате за год (строка 280 разд. 2 декларации), составит 160 264 руб. (64 105 865 руб. x 1% - (160 265 руб. + 160 265 руб. + 160 265 руб.)).

2. Расчет земельного налога по участку N 77:06:0006004:39.

Авансовых платежей нет.

Налог, подлежащий уплате за год (строка 280 разд. 2 декларации), составит 72 471 руб. (58 000 000 руб. x 1,5% x 0,0833).

3. Расчет общей суммы к уплате в бюджет.

Авансовые платежи (строки 023, 025, 027 разд. 1 декларации) за I, II и III кварталы - по 160 265 руб. (64 105 865 руб. x 1% x 1/4).

Налог, подлежащий уплате за год (строка 030 разд. 1 декларации), составит 232 735 руб. (160 264 руб. + 72 471 руб.).

Декларация по земельному налогу за 2015 год: образец заполнения

Бланк декларации по земельному налогу скачать бесплатно

Образец заполнения декларации по земельному налогу скачать в Excel

Когда подается декларация по земельному налогу

Декларация по земельному налогу подается не позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 3 ст. 398 НК РФ). Таким образом, срок сдачи декларации по земельному налогу за 2015 год — не позднее 2 февраля 2016 года.

Форма декларации по земельному налогу

Отчетность нужно подать в инспекцию по месту нахождения Исключение — крупнейшие и инвесторы по соглашению о разделе продукции. Они сдают отчетность в инспекцию по месту

Ответственность за несвоевременную подачу декларации

За непредставление декларации по земельному налогу предусмотрен штраф по ст. 119 НК РФ в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц со дня, для ее представления. Но не более 30% указанной суммы и не менее 1 000 рублей.

Образец заполнения декларации по земельному налогу

Рассмотрим образец, как составить декларацию. Декларация по земельному налогу состоит из:

- титульный лист;

- раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

- раздел 2 «Расчет налоговой базы и суммы земельного налога».

Компания заполняет все разделы декларации. Если имеется несколько объектов налогообложения на территории одного то сдается одна декларация. Но при этом на каждый земельный участок нужно составить отдельный лист раздела 2. Рассмотрим поля, которые обычно вызывают затруднения.

В зависимости от применяемой системы налогообложения, а также от имущества, находящегося в собственности, каждое юридическое лицо должно отчитываться по различным формам отчетности.

Все формы имеют утвержденные бланки и сдаются в вышестоящие органы. В данной статье речь пойдет об отчете по налогу за землю.

Что это за документ?

Декларация по сумме земельного налога, необходимая для сдачи отчетности за 2016-2017 годы, представляет собой форму, утвержденную Приказом Федеральной Налоговой Службы России от 28 октября 2011 года .

Документ состоит из двух разделов и титульного листа:

- Титульный лист заполняется сведениями об организации: наименование, адрес, ИНН, КПП, инициалы руководителя и т. п. Также здесь указывается период, за который данный отчет подается в ФНС.

- Первый раздел включает в себя итоговую сумму по налогу, рассчитанную и необходимую для уплаты.

- Второй раздел – это непосредственно , исходя из существующих данных по организации.

Кто его сдает, варианты предоставления

В случае, если юридическое лицо или ИП владеет земельным участком, то ежегодно ему необходимо отчитываться в налоговую инспекцию. Что подразумевается под земельными участками, и кто должен подавать данные по налогу?

- Сельскохозяйственные предприятия, общины, которые используют земельные наделы для выращивания продукции и получения прибыли.

- Дачные, садоводческие общества, во владении которых находятся участки, используемые под приусадебное хозяйство.

- Различные земельные владения, на которых расположены производственные постройки, помогающие вести хозяйственную или производственную деятельность.

- Зоны лесных угодий, которыми в долевом участии владеют группы граждан.

- Зоны, отведенные под оздоровительные предприятия, под туристические базы.

Есть ряд земельных участков, которые официально являются освобожденными от необходимости расчета и уплаты налога. К ним относятся:

- Земельный фонд, который является собственностью государства.

- Ряд участков, которые сняли с оборота в соответствии с законодательством РФ.

- Площади, которые представляют культурную, историческую ценность.

- Площади, отведенные под строительство многоэтажных домов.

По итогам года бухгалтер организации собирает всю необходимую информацию в отчет. Декларация предоставляется в налоговый орган двумя способами:

- С помощью программ электронной сдачи отчетности – документ оформляется и сдается электронно через интернет .

- Лично руководителем или сотрудником , на которого оформлена соответствующая доверенность. Документ заполняется и сдается на бумаге.

Сроки сдачи

Сроки по сдаче декларации установлены НК РФ. Отчет необходимо предоставить в налоговые органы не позже 1 февраля

следующего года, за который сдается отчет.

Сроки по сдаче декларации установлены НК РФ. Отчет необходимо предоставить в налоговые органы не позже 1 февраля

следующего года, за который сдается отчет.

Отделение ФНС, куда сдается отчетность, зависит от месторасположения земельного участка, по которому предоставляются данные.

Правила и порядок заполнения формы

При заполнении титульного листа у бухгалтера организации вопросов не возникнет. На нем указываются основные сведения и коды по фирме.

Декларация начинает заполняться со второго раздела, который называется «Расчет налоговой базы и суммы налога» :

- Заполнение и расчет ведется отдельно по каждому участку земли или доли в земельном владении с обязательным указанием кадастрового номера. Номер заполняется в отдельном поле.

- Обязательным полем к заполнению является Код бюджетной классификации (КБК), именно по его данным уплата налога ляжет на нужные реквизиты.

- Заполняется код ОКТМО – это признак территории муниципального образования, на которой расположен земельный объект.

- Вносится специальный код территории земли в строку 030.

- В строке 040 указывается значение 2 или 1. Здесь фигурируют данные о территории, на которой выполняется жилищное строительство. Это необходимо делать только юридическим лицам. Участки, застраиваемые физическими лицами постройками индивидуального пользования, под заполнение этой строки не попадают. Ставится цифра 2, если строительство планируется вести больше трех лет. Показатель «1» указывает, что срок строительства не превышает трех лет.

- Вносят данные о кадастровой стоимости участка (информация определяется на 1 января отчетного года) в поле 050.

- Далее указывается доля налогоплательщика во владении участком и при необходимости налоговая льгота. Если льгота присутствует, то далее в раздел вносятся данные о суммах, уменьшающих налоговую базу, не подлежащих обложению. И в результате в строку 130 попадает итоговая налоговая база.

- Необходимо внести в строку 150 количество полных месяцев, в течение которых налогоплательщик владел имуществом.

- В строке 170 указывается сумма налога, подлежащая уплате за конкретный объект.

В первом разделе указываются итоговые суммы налога, подлежащие уплате по каждому ОКТМО и КБК. Вносятся сведения об авансовых платежах, произведенных в налоговом периоде. Их сумма заполняется с нарастающим итогом, то есть указывается сумма выплат за первый квартал, за полугодие, за девять месяцев. Затем проставляется сумма к уплате на конец отчетного периода. В идеале – это сумма платежа за четвертый квартал.

Процесс заполнения формы в программе 1С вы можете посмотреть на следующем видео:

Что такое уточненная декларация?

Уточненную декларацию оформляют на предприятии в тот момент, когда были выявлены ошибки по прошлым периодам по уже сданным отчетам. Тогда создается новый документ, в который вносят верные данные.

Уточненную декларацию оформляют на предприятии в тот момент, когда были выявлены ошибки по прошлым периодам по уже сданным отчетам. Тогда создается новый документ, в который вносят верные данные.

На титульном листе указывается признак корректировки, например, 1, если отчет за конкретный период исправляется впервые. Если необходимо предоставить корректировку уже исправленного документа, то ставится номер 2 и т. д.

Совсем немного осталось времени, чтобы сдать декларацию по земельному налогу. А в этом году действует еще и новая форма декларации по земельному налогу. Расскажем обо всем по порядку.

Налоговая база рассчитывается отдельно по каждому объекту – участку земли, доле участка, или доле в праве на него. Для этого нужно заполнить несколько разделов 2, по числу объектов налогообложения у организации.

В первых строках укажите кадастровый номер земли.

КБК (строка 010) указывается по месту расположения участка: в границах городов, сел и т.п.

Код ОКТМО (строка 020) соответствует муниципальному образованию, на чьей территории располагается земельный участок.

Строка 040 заполняется фирмами, осуществляющими на участке строительство.

Кадастровая стоимость (строка 050) учитывается на 1 января отчетного года. Стоимость участка в декларации по земельному налогу за 2017 год берется на 01.01.2017 г.

Строка 060 заполняется в виде простой дроби, означающей долю в праве на участок.

Далее, в подразделе I рассчитывается налоговая база: по строкам 070-100 коды и размер налоговых льгот (необлагаемая сумма, или площадь), если они есть, а по строке 110 – кадастровая стоимость на 01.01.2017, либо нормативная цена земли.

В подразделах II и III рассчитаем сумму налога: укажите налоговую ставку, действующую по месту нахождения участка (строка 120), и число полных месяцев владения данной землей в 2017 году (строка 130). Если участок находился во владении неполный налоговый период, то необходимо применять коэффициент (строка 140), рассчитываемый согласно п. 5.16 Порядка заполнения декларации.

Сумма налога (строка 150) – определяется как произведение строк 110, 120 и 140, поделенное на 100.

Строки 160 – 240 заполняют при наличии соответствующих льгот.

Окончательная сумма налога к уплате (строка 250) отражается как разность между налогом (строка 150) и льготами (строки 190, 210, 230).

Раздел 1

Полученный результат переносим в блоки строк раздела 1 по каждому земельному участку, указав соответствующий КБК и ОКТМО.

Налог исчисленный (строка 021) берем из строки 250 раздела 2. По строкам 023-027 отразим авансовые платежи , подлежащие уплате в течение года.

Разница между налогом и авансами отражается в строке 030, если результат положительный, или 031, если отрицательный. Ниже можно посмотреть пример заполнения декларации по земельному налогу за 2017 год.

Декларацию по земельному налогу за 2015 год должны сдать организации, имеющие земельные участки в собственности или постоянном (бессрочном) пользовании.

Предприниматели начиная с 2015 года платят земельный налог на основании уведомления, которое высылает ИФНС. Таким образом, самостоятельно рассчитывать налог и оформлять декларацию ИП не нужно. Последний раз такая обязанность была у бизнесменов в 2015 году при отчетности за 2014 год.

Срок сдачи «земельной» декларации

Декларацию по земельному налогу за 2015 год компаниям положено сдать не позднее 1 февраля 2016 года.

Форма «земельной» декларации

Форма декларации по земельному налогу, ее электронный формат, а также порядок их заполнения утверждены приказом ФНС России от 28.10.2011 № ММВ-7-11/696.

Заполнение декларации

В состав декларации по земельному налогу включаются:

титульный лист;

раздел 1 «Сумма земельного налога, подлежащая уплате в бюджет»;

раздел 2 «Расчет налоговой базы и суммы земельного налога».

Для заполнения декларации применяются следующие справочники из приложений к Порядку заполнения декларации:

Коды, определяющие налоговый период (Приложение № 1);

Коды форм реорганизации и код ликвидации организации (Приложение № 2);

Коды представления налоговой декларации по земельному налогу (Приложение № 3);

Коды, определяющие способ представления налоговой декларации по земельному налогу в налоговый орган (Приложение № 4);

Коды налоговых льгот (Приложение № 6)

Порядок сдачи декларации по земельному налогу

Декларацию по налогу за землю сдают в ИФНС по местонахождению земельного участка (ст. 398 НК РФ).

Организация может иметь несколько участков, расположенных в разных муниципальных образованиях. Если эти территории подведомственны одной налоговой инспекции, сдается одна декларация. При этом по каждому земельному участку (коду ОКТМО) заполняется отдельный раздел 2. Если же муниципальные образования контролируют разные инспекции, декларации нужно сдать в каждую из них – по местонахождению соответствующего участка (письмо ФНС России от 07.08.2015 № БС-4-11/13839).

Декларацию можно представить на бумаге либо электронно – на ваш выбор.

- Награды Валентины Матвиенко

- Какие документы должны быть у собственника квартиры

- Пробный вариант егэ по химии февраль

- Решение егэ по химии. Тесты по темам

- Выгребать золу из печи во сне

- К чему снятся цепи - толкование сна Сонник цепь на шее

- Можно ли читать молитвы во время месячных у христиан Можно ли молиться при менструации

- Удивительный амулет со звездой эрцгаммы подарит удачу

- Магия чисел К чему снится рождественский венок

- Классный час «Жизнь дана на добрые дела Т коти добрый друг читать

- Понятие следствия уравнения

- Сонник: к чему снится букет ландышей

- Описание аркана IV Император по Даниеле Крис: «Магическая книга Таро

- Приснились полы: что бы это значило

- Плавать в холодной воде во сне

- Толкование сна коньки в сонниках

- Сонник: к чему снится Губы

- Шизоидное расстройство личности

- Договор служебного найма жилого помещения – образец

- В какой партии состоит матвиенко