PPN sebagai agen pajak posting. Refleksi akuntansi PPN dalam pelaksanaan tugas agen pajak? Transfer uang muka

Setiap organisasi (pengusaha perorangan) dalam kegiatan usahanya mungkin dihadapkan dengan kebutuhan untuk menghitung dan membayar PPN ke anggaran, bertindak tidak hanya sebagai wajib pajak, tetapi juga sebagai agen pajak. Fitur akuntansi PPN dalam pelaksanaan tugas agen pajak dipertimbangkan oleh Layanan Pajak Federal Rusia dalam surat tertanggal 12.08.2009 No. -22-3 / [dilindungi email] Dalam publikasi ini, ahli metodologi perusahaan "1C" memberi tahu bagaimana ketentuan dokumen ini diterapkan dalam "1C: Akuntansi 8". Prosedur yang dijelaskan dalam artikel ini direncanakan untuk diterapkan di semua solusi berdasarkan 1C:Enterprise 8.

Regulasi regulasi

Sesuai dengan Pasal 24 Kode Pajak Federasi Rusia, agen pajak adalah orang yang, sesuai dengan Kode Pajak Federasi Rusia, bertanggung jawab untuk menghitung, memotong dari pembayar pajak dan mentransfer pajak ke sistem anggaran Rusia. Federasi.

Kewajiban agen pajak PPN dapat timbul untuk entitas ekonomi dalam situasi berikut:

- saat membeli barang (karya, layanan) dari organisasi asing yang tidak terdaftar pajak di Rusia (klausul 1, pasal 161 Kode Pajak Federasi Rusia);

- ketika menyewa properti negara bagian atau kota langsung dari otoritas negara bagian dan pemerintah daerah (paragraf 1, ayat 3, pasal 161 Kode Pajak Federasi Rusia);

- ketika memperoleh properti negara bagian atau kota di Rusia yang tidak ditugaskan ke organisasi negara bagian (kota) (paragraf 2, klausa 3, pasal 161 Kode Pajak Federasi Rusia);

- saat menjual properti di Rusia dengan keputusan pengadilan (klausul 4, pasal 161 Kode Pajak Federasi Rusia);

- ketika menjual properti yang disita atau tidak memiliki pemilik di wilayah Rusia, serta harta, membeli barang-barang berharga dan barang-barang berharga yang telah diberikan kepada negara dengan hak warisan (klausul 4 pasal 161 Kode Pajak Federasi Rusia);

- ketika bertindak sebagai perantara berdasarkan perjanjian keagenan, perjanjian komisi atau perjanjian keagenan (dengan partisipasi dalam penyelesaian) dalam hal penjualan barang (karya, layanan, hak milik) oleh organisasi asing yang tidak terdaftar pajak di Rusia ( klausul 5 pasal 161 Kode Pajak Federasi Rusia).

Pada saat yang sama, pelaksanaan tugas agen pajak tidak tergantung pada apakah suatu entitas ekonomi adalah wajib pajak PPN atau tidak. Setiap organisasi (pengusaha perorangan) akan menjadi agen pajak, tunduk pada pelaksanaan operasi di atas, terlepas dari rezim pajak yang berlaku atau ketersediaan pembebasan PPN berdasarkan Pasal 145 Kode Pajak Federasi Rusia.

Namun, kewajiban agen pajak tidak hanya bergantung pada kategori entitas ekonomi, tetapi juga pada kategori orang yang kewajiban membayar pajaknya dipenuhi. Sebagai contoh, "ketika menjual properti berdasarkan keputusan pengadilan yang dibuat terhadap orang yang bukan wajib pajak PPN, orang yang berwenang menjual properti tersebut bukan agen pajak dan, oleh karena itu, mereka tidak berkewajiban untuk memotong dan mentransfer pajak pertambahan nilai ke anggaran"(Surat Kementerian Keuangan Rusia tertanggal 11 November 2009 No. 03-07-11/300).

Menimbang bahwa prosedur penghitungan PPN oleh agen pajak agak berbeda dari prosedur yang berlaku umum yang disediakan untuk pembayar pajak, mari kita membahas ketentuan utama surat Layanan Pajak Federal Rusia tertanggal 12 Agustus 2009 No. ShS-22 -3 / [dilindungi email]

Pada artikel ini, kami akan mempertimbangkan fitur penerbitan faktur dan membuat perubahannya, serta penerapan pengurangan PPN khusus untuk dua kategori agen pajak - penyewa / pembeli properti negara (kota) dan pembeli barang (karya, jasa) dari orang asing.

Perlu dicatat bahwa dalam konfigurasi khas "1C: Akuntansi 8" operasi yang relatif jarang (khusus) tidak otomatis, misalnya: melakukan tugas agen pajak PPN saat menjual barang berharga tanpa pemilik dan sitaan. Realisasi persyaratan mediasi barang milik perusahaan asing yang tidak terdaftar di otoritas pajak di Federasi Rusia diimplementasikan dalam program. Masalah ini memiliki spesifikasinya sendiri, dan dalam artikel ini kami tidak akan menyentuhnya.

Akuntansi kewajiban PPN

Akun 68.32 "PPN saat bertindak sebagai agen pajak" telah dialokasikan dalam program 1C:Akuntansi 8 untuk mengisolasi operasi akuntansi PPN saat melakukan tugas agen pajak. Saat membuat posting, akun tambahan 76.AN "Penyelesaian PPN dalam pelaksanaan tugas agen pajak" juga digunakan.

Pendaftaran faktur

Sesuai dengan paragraf 3 Pasal 168 Kode Pajak Federasi Rusia, ketika menjual barang (karya, layanan), mentransfer hak milik, serta ketika menerima jumlah pembayaran, pembayaran sebagian karena pasokan barang yang akan datang ( kinerja pekerjaan, pemberian layanan), transfer hak milik, faktur yang sesuai diterbitkan - faktur selambat-lambatnya lima hari kalender, terhitung sejak tanggal pengiriman barang (pelaksanaan pekerjaan, penyediaan layanan), dari tanggal transfer hak milik atau sejak tanggal penerimaan jumlah pembayaran, pembayaran sebagian karena pasokan barang yang akan datang (pelaksanaan pekerjaan, penyediaan layanan), pengalihan hak milik.

Sebagaimana tercantum dalam surat Layanan Pajak Federal Rusia tertanggal 12 Agustus 2009 No. ShS-22-3 / [dilindungi email], agen pajak, serta wajib pajak PPN, diwajibkan untuk menerbitkan faktur. Pada saat yang sama, prosedur penerbitan faktur tersebut akan berbeda dari yang diterima secara umum. Tabel No. 1 membahas fitur penerbitan faktur oleh agen pajak saat membeli barang (karya, layanan) dari organisasi asing yang tidak terdaftar di Federasi Rusia, serta saat menyewa properti negara bagian atau kota.

Tabel 1.

Jalur Faktur |

||

Agen pajak menyewa properti negara bagian (kota) |

Agen pajak yang membeli barang (karya, layanan) dari organisasi asing yang tidak terdaftar pajak di Rusia |

|

Baris 2 |

Nama lengkap atau singkatan penjual (ditentukan dalam perjanjian dengan agen pajak) di mana agen pajak memenuhi kewajiban untuk membayar pajak diberikan |

|

Baris 2a |

Lokasi penjual (ditentukan dalam perjanjian dengan agen pajak) di mana agen pajak memenuhi kewajiban untuk membayar pajak diberikan |

|

Jalur 2b |

Nomor identifikasi dan kode alasan mendaftarkan penjual (ditentukan dalam perjanjian dengan agen pajak) |

Tanda hubung diletakkan |

Baris 3 |

||

Baris 4 |

Tanda hubung diletakkan (pada karya atau layanan yang diperoleh) |

|

Baris 5 |

Nomor dan tanggal dokumen pembayaran dan penyelesaian yang menunjukkan pembayaran untuk layanan yang dibeli dan (atau) properti ditunjukkan |

Nomor dan tanggal dokumen pembayaran dan penyelesaian ditunjukkan, yang menunjukkan transfer jumlah pajak ke anggaran (saat membeli pekerjaan, layanan) |

Selain itu, perlu diperhatikan bahwa tanda hubung juga diletakkan di baris 5 faktur saat menggunakan bentuk pembayaran non-moneter.

Berkenaan dengan mengisi kolom faktur individu, harus diingat bahwa kolom 7 "Tarif pajak" harus menunjukkan tarif pajak yang ditentukan oleh paragraf 4 Pasal 164 Kode Pajak Federasi Rusia (10/110 atau 18/ 118).

Dalam 1C:Akuntansi 8, faktur dimasukkan berdasarkan dokumen pembayaran atau dengan memproses Pendaftaran faktur agen pajak. Dalam hal ini, dokumen pembayaran dipahami sebagai dokumen yang mencatat pembayaran kepada pemasok.

Dokumen Faktur yang diterbitkan (lihat Gambar 1) membentuk posting

Debit 76.ON Kredit 68.32.

Beras. satu

Pembayaran pajak ke anggaran

Dalam masa pajak di mana agen pajak telah menghitung pajak, ia harus, berdasarkan faktur, membuat entri yang diperlukan dalam Buku Penjualan.

Untuk memastikan refleksi penuh dalam subsistem PPN di "1C: Accounting 8", perubahan berikut akan terjadi terkait pembayaran jumlah pajak.

Sebelumnya, pendaftaran fakta pembayaran PPN "badan" ke anggaran dilakukan dengan menggunakan dokumen khusus dengan nama yang sesuai - Pendaftaran pembayaran PPN ke anggaran. Pembayaran ini tidak terdaftar secara otomatis (karena fakta bahwa perintah pembayaran untuk membayar pajak ke anggaran tidak menunjukkan berdasarkan perjanjian mana dan untuk pembayar pajak mana pajak dibayar oleh agen pajak).

Dengan rilis versi baru, tidak perlu memasukkan dokumen Pendaftaran pembayaran PPN ke anggaran. Dalam hal ini (untuk mencerminkan pembayaran pajak), dokumen pembayaran untuk transfer PPN menunjukkan pemasok, kontrak dan dokumen pembayaran kepada pemasok yang dikenakan PPN - lihat gbr. 2.

Beras. 2

pengurangan PPN

Pajak dibebankan ke anggaran oleh agen pajak baik setelah pembayaran di muka (pembayaran penuh atau sebagian) barang (pekerjaan, layanan), sampai mereka terdaftar, atau setelah pembayaran barang terdaftar (pekerjaan, layanan). Oleh karena itu, hal-hal berikut harus diperhatikan.

Aturan untuk penerapan pengurangan pajak "untuk uang muka yang dikeluarkan" hanya berlaku untuk jumlah pajak yang disajikan oleh penjual barang (karya, jasa), hak milik dan jika pembayar pajak pembeli PPN memiliki faktur yang diterbitkan oleh penjual atas penerimaan pembayaran, pembayaran sebagian. Dengan demikian, aturan ini tidak berlaku untuk agen-pembeli pajak yang membayar PPN ke anggaran untuk pembayaran di muka (seluruhnya atau sebagian) barang (pekerjaan, layanan) sampai mereka terdaftar. Hal ini disebabkan oleh kenyataan bahwa wajib pajak tersebut tidak akan memiliki faktur yang diterbitkan oleh penjual.

Jumlah pajak yang dibayarkan ke anggaran oleh agen pajak dapat dipotong jika ada faktur yang dibuat setelah pembayaran di muka untuk barang (pekerjaan, layanan) hanya setelah mereka terdaftar dan jika ada dokumen utama yang relevan (mengkonfirmasi fakta pendaftaran mereka) .

Pengurangan PPN dalam program "1C: Accounting 8" tercermin, sebagai aturan umum, pada tab terpisah dari dokumen. Pembentukan entri buku pembelian (lihat Gambar 3).

Beras. 3

Ingatlah bahwa untuk organisasi yang tidak mencatat transaksi penjualan yang rumit, misalnya, dengan tarif PPN 0%, tanpa PPN, program ini mendukung akuntansi PPN yang disederhanakan tanpa menggunakan dokumen peraturan. Dalam mode akuntansi yang disederhanakan, transaksi untuk pengurangan dan akrual PPN, serta entri dalam daftar PPN pembelian dan penjualan, yang dengannya buku pembelian, buku penjualan, dan deklarasi PPN dibuat, dibentuk oleh dokumen utama. Dalam hal ini, pengurangan PPN diperhitungkan ketika menerapkan dokumen refleksi PPN ke pengurangan - lihat gbr. 4.

Dalam konfigurasi 1C 8.3, beberapa jenis utama akuntansi PPN oleh agen pajak diterapkan:

- Pembayaran PPN saat membeli barang dari perusahaan asing (bukan penduduk)

- Menyewa

- Penjualan properti

Akun 76.HA dan 68.32 digunakan dalam bagan akun untuk mencatat operasi agen pajak.

Pertimbangkan fitur pendaftaran faktur oleh agen pajak.

Pembayaran PPN saat membeli barang dari pemasok asing (bukan penduduk)

Saat membeli barang impor, yang utama adalah mengisi parameter kontrak dengan benar:

- jenis kontrak;

- menandatangani "Organisasi bertindak sebagai agen pajak";

- jenis perjanjian keagenan.

Dokumen tanda terima dibuat dengan cara yang sama seperti untuk barang lainnya (Gbr. 2), tetapi, tidak seperti faktur tanda terima biasa, Anda tidak perlu membuat faktur.

Dalam posting untuk mencerminkan PPN, alih-alih akun penyelesaian bersama yang biasa, sub-akun baru digunakan - 76.NA.

Untuk menghasilkan faktur jenis ini, pemrosesan digunakan, yang dipanggil dari item yang sesuai di bagian "Bank dan meja kas" (Gbr. 4).

Gambar 5 menunjukkan bentuk pengolahan ini.

Semua faktur masuk yang dikeluarkan berdasarkan perjanjian agensi dan dibayar dalam periode yang dipilih akan secara otomatis masuk ke bagian tabel (tombol "Isi" pada Gambar 5).

Dengan mengklik tombol "Jalankan", faktur akan dibuat dan didaftarkan.

Gambar berikut menunjukkan faktur itu sendiri (Gbr. 6). Perhatikan bahwa tarif PPN dipilih sebagai "18/118", dan kode operasi dalam hal ini adalah 06.

Seperti yang Anda lihat, postingan (Gbr. 7) melibatkan sub-akun baru, yang secara khusus ditambahkan ke (76.HA dan 68.32).

Besarnya PPN yang harus kita bayarkan ke anggaran bisa dicek di laporan Buku Penjualan dan di Surat Pemberitahuan PPN.

(Gbr. 8) dihasilkan di bagian "Laporan PPN"

Kolom "Counterparty" menunjukkan organisasi yang membayar pajak.

Dapatkan pelajaran video 267 1C gratis:

Dibentuk dari bagian Reporting. Di subbagian "", Anda harus memilih jenis yang sesuai ("pernyataan PPN").

Baris 060 (hal. 1 Bagian 2) akan diisi dengan jumlah yang harus dibayarkan ke anggaran (Gbr. 9).

Pembayaran pajak ke anggaran diformalkan oleh dokumen standar 1C ("Perintah pembayaran" dan ""). Kedua dokumen harus memiliki jenis operasi "Pembayaran pajak" (Gbr. 10).

Saat menghapus uang, penting untuk menunjukkan akun yang sama seperti saat menghitung pajak - 68,32 (Gbr. 11).

Akhirnya, PPN dapat dipotong. Postingan dibuat oleh dokumen "Pembentukan entri buku pembelian":

Operasi -> Operasi PPN Regulasi -> Pembentukan entri buku pembelian -> tab "Agen pajak" (Gbr. 12).

Setelah memposting dokumen "Pembentukan catatan ..." (postingan ditunjukkan pada Gambar 13), Anda dapat membuat buku pembelian. Laporan ini disebut dengan cara yang sama seperti laporan "Buku penjualan" dari bagian Laporan PPN.

Kolom "Nama penjual" tidak termasuk agen, tetapi penjual itu sendiri (Gbr. 14).

Bagian 3 dari pernyataan PPN (Gbr. 15) akan berisi jumlah yang dapat dikurangkan dari operasi agen pajak.

Sewa dan penjualan properti

Pendaftaran transaksi PPN saat menjual properti dan menyewakan properti kota tidak memiliki perbedaan mendasar dari skema di atas.

Hal utama adalah memilih jenis perjanjian agensi yang tepat (Gbr. 16).

Selain itu, saat menyusun dokumen untuk memposting layanan sewa, Anda harus menentukan akun dan analisis biaya dengan benar (Gbr. 17).

Postingan ditunjukkan pada Gbr.18. Mereka juga memiliki akun khusus 76.NA.

Agen pajak PPN adalah orang yang wajib menghitung, memotong, dan membayar PPN ke anggaran dari penghasilan wajib pajak. Baca artikel kami tentang kewajiban apa yang disediakan untuk agen pajak PPN, entri akuntansi apa yang harus dibuat untuk perhitungan dan pembayaran pajak.

Daftar orang yang diakui sebagai agen pajak untuk PPN (Pasal 161 Kode Pajak Federasi Rusia)

Sesuai dengan Seni. 161 dari Kode Pajak Federasi Rusia, seseorang (organisasi atau pengusaha perorangan) yang terdaftar di otoritas pajak diakui sebagai agen pajak untuk PPN hanya jika:

- membeli barang (karya, jasa) dari orang asing yang tidak terdaftar sebagai wajib pajak di wilayah Federasi Rusia untuk tujuan penjualan selanjutnya di wilayah Federasi Rusia (paragraf 1 dan 2 pasal 161 Kode Pajak Federasi Rusia, surat Kementerian Keuangan Rusia tertanggal 19.10.2011 No. 03- 07-08/291, 12.07.2011 No. 03-07-08/214, 02.11.2010 No. 03-07-08/ 304, 09.04.2010 No. 03-03-06/2/70 dan 20.11.2009 No. 03- 07-08/238, Layanan Pajak Federal Rusia untuk Moskow tanggal 11 Agustus 2008 No. 19-11/75191) ;

- melakukan operasi (sewa, pembelian, transfer) dengan properti milik otoritas negara Federasi Rusia, subjek, kota dan pemerintah daerah (klausul 3 pasal 161 Kode Pajak Federasi Rusia);

Lebih detail - dalam materi "Agen pajak untuk PPN dalam transaksi dengan barang milik negara" .

- menjual properti dengan keputusan pengadilan (klausul 4, pasal 161 Kode Pajak Federasi Rusia);

- menjual barang-barang yang disita, tidak memiliki dan membeli barang-barang berharga, harta dan barang-barang berharga milik negara dengan hak warisan (klausul 4 pasal 161 Kode Pajak Federasi Rusia);

- melakukan kegiatan perantara untuk penjualan barang (karya, layanan, hak milik) dan berpartisipasi dalam penyelesaian dengan orang asing yang tidak terdaftar sebagai pembayar pajak di wilayah Federasi Rusia (klausul 5, pasal 161 Kode Pajak Federasi Rusia);

- memiliki kapal pada hari kalender ke-46 setelah pengalihan kepemilikannya, jika belum terdaftar dalam Daftar Kapal Internasional Rusia dalam waktu 45 hari sejak tanggal pengalihan kepemilikan (klausul 6, pasal 161 Kode Pajak Federasi Rusia);

- dari 01.01.2018 - pembeli kulit hewan mentah, skrap dan sisa logam besi (non-besi), aluminium sekunder dan paduannya (klausul 8, pasal 161 Kode Pajak Federasi Rusia).

Orang yang menerapkan rezim perpajakan khusus (UTII, ESHN, USNO, PSN) atau orang yang dibebaskan dari PPN berdasarkan Art. 145 dan 145.1 Kode Pajak Federasi Rusia (Pasal 161 Kode Pajak Federasi Rusia, surat Kementerian Keuangan Rusia tertanggal 30 Desember 2011 No. 03-07-14 / 133, 5 Oktober 2011 03-07-14 / 96, 28 Juni 2010 No. 03-07-14 / 44, 22.06.2010 No. 03-07-08/181, 26.05.2010 No. 03-07-14/38 dan 29.04.2010 No. 03-07-14/30).

PPN di agen pajak: posting

Salah satu situasi paling umum ketika organisasi atau pengusaha perorangan menjadi agen pajak adalah sewa properti dari otoritas negara. PPN di agen pajak - posting dalam situasi ini dapat dibentuk sebagai berikut:

|

Uang muka seperempat dibayarkan kepada pemilik |

|||

|

Agen pajak mengumpulkan PPN dan mengeluarkan faktur untuk pembayaran di muka |

|||

|

PPN ditransfer oleh agen pajak |

|||

|

Sewa bulanan dibayar |

|||

|

Agen pajak mengalokasikan PPN masukan dari biaya sewa per bulan |

|||

|

Uang muka dikreditkan |

|||

|

Pengurangan PPN yang diterima |

60,01 - penyelesaian dengan pemasok;

60.02 - penyelesaian dengan pemasok atas uang muka yang dikeluarkan;

76NA - Penyelesaian PPN dalam pelaksanaan tugas agen pajak;

68.32 - PPN dalam pelaksanaan tugas agen pajak;

68.02 - penyelesaian dengan anggaran untuk PPN;

19 April - PPN atas pekerjaan dan layanan yang dibeli.

Pembayaran PPN oleh agen pajak

Daftar kewajiban agen pajak untuk PPN ditetapkan oleh Kode Pajak Federasi Rusia (klausul 3, pasal 24 Kode Pajak Federasi Rusia).

Tugas utama agen adalah menghitung, memotong, dan mentransfer pajak ke anggaran (Subklausul 1, Klausul 3, Pasal 24 Kode Pajak Federasi Rusia). Untuk melaksanakan fungsi utama, agen pajak PPN harus memotong pajak dari dana wajib pajak yang dimilikinya.

PENTING! Orang yang tidak diakui sebagai pembayar PPN tidak perlu membayar pajak. Dengan demikian, pajak tidak dibayarkan ketika membeli barang (karya, jasa) dari orang asing yang bukan pengusaha (surat Kementerian Keuangan Rusia tanggal 05.03.2010 No. 03-07-08 / 62), serta seperti saat menjual properti yang ditangkap seseorang (surat Kementerian Keuangan Rusia tertanggal 18 November 2010 No. 03-07-14/81).

Cara mendapatkan potongan di tahun pelaporan dari agen pajak

Kode Pajak Federasi Rusia dalam Seni. 171 memuat ketentuan yang menyatakan bahwa seorang agen pajak PPN berhak menerima pengurangan dalam jumlah yang dibayarkan. Hak atas pengurangan timbul ketika kondisi-kondisi berikut ini dipenuhi secara bersamaan:

- Agen pajak terdaftar di otoritas pajak dan merupakan pembayar PPN (paragraf 2, klausa 3, pasal 171 Kode Pajak Federasi Rusia).

Agen pajak menerapkan rezim khusus (USN, UTII, ESHN, sistem perpajakan paten) atau dibebaskan dari PPN berdasarkan Art. 145, 145.1, 149 dari Kode Pajak Federasi Rusia, PPN yang dipotong tidak dapat dikurangkan, karena mereka tidak memenuhi kewajiban wajib pajak untuk PPN.

- Ada dokumen pembayaran yang mengonfirmasi bahwa PPN yang dipotong telah ditransfer ke anggaran (paragraf 3, klausa 3, pasal 171, klausa 1, pasal 172 dari Kode Pajak Federasi Rusia).

- Properti, pekerjaan, layanan yang diperoleh digunakan untuk kegiatan yang dikenakan PPN (paragraf 3, klausa 3, pasal 171 Kode Pajak Federasi Rusia).

Ketika menyewa properti untuk operasi di mana tempat penjualannya bukan wilayah Federasi Rusia, jumlah yang dibayarkan tidak dapat dikurangkan (surat Kementerian Keuangan Rusia tertanggal 24 Februari 2009 No. 03-07-08 / 41 ).

- Agen pajak dengan benar mengeluarkan faktur untuk penjual (paragraf 2, klausa 3, pasal 168 Kode Pajak Federasi Rusia).

- Agen pajak menerima barang (pekerjaan, layanan) untuk akuntansi (paragraf 2, klausa 1, pasal 172 Kode Pajak Federasi Rusia).

Agen pajak yang menjual (paragraf 3 pasal 171, paragraf 4, 5 pasal 161 Kode Pajak Federasi Rusia) tidak memiliki hak untuk memotong PPN yang dipotong dan dibayar:

- properti yang disita;

- barang yang dijual berdasarkan putusan pengadilan (kecuali penjualan barang milik debitur pailit);

- barang berharga tanpa pemilik, harta, barang berharga yang dibeli;

- nilai-nilai yang telah diwariskan dengan hak waris kepada negara;

- sebagai perantara (dengan partisipasi dalam penyelesaian) barang (karya, layanan, hak milik) dari organisasi asing yang tidak terdaftar pajak di Rusia

Seringkali muncul pertanyaan apakah agen pajak perlu menerima pengurangan pada periode pelaporan atau dapat ditunda ke periode berikutnya. Jawaban atas pertanyaan ini diberikan oleh Kementerian Keuangan Rusia dalam surat tertanggal 17/11/2016 No. 03-07-08/67622, tertanggal 04/09/2015 No. 03-07-11/20290. Mereka menjelaskan bahwa pengurangan PPN "badan" hanya dapat diklaim pada kuartal di mana kondisi untuk pengurangan ini terpenuhi. Pengurangan tersebut tidak dapat diteruskan ke periode selanjutnya.

Agen pajak dapat mendeklarasikan pengurangan setelah membayar pajak ke anggaran, asalkan kondisi pemotongan yang tersisa terpenuhi (klausul 3 pasal 171, klausa 1 pasal 172 Kode Pajak Federasi Rusia.) setiap hari. dari 3 bulan setelah masa pajak berakhir (klausul 1, pasal 174 Kode Pajak Federasi Rusia). Akibatnya, PPN yang dipotong dan dibayar hanya dapat dikurangkan berdasarkan hasil periode di mana agen pajak mentransfer pajak ke anggaran (yaitu, tidak lebih awal dari kuartal setelah kuartal di mana deklarasi diajukan, dimana dasar pengenaan pajak dan jumlah pajak yang harus dibayar oleh pemotong pajak).

Namun, dalam kasus perolehan pekerjaan dan layanan dari penjual asing memiliki kekhasan tersendiri, yang dapat Anda baca di artikel "Bagaimana agen pajak dapat memotong PPN saat membeli barang (karya, layanan) dari penjual asing".

Tanggung jawab atas kegagalan memenuhi tugas agen pajak

Jika suatu organisasi tidak memenuhi tugas agen pajak untuk PPN, maka organisasi tersebut dapat dimintai pertanggungjawaban dalam bentuk pengenaan pajak. bagus . Aturan ini berlaku untuk badan hukum dan pengusaha perorangan. Tanggung jawab untuk pelaksanaan tugas yang tidak tepat diatur dalam Art. 119, 119.1, 123, 126 dari Kode Pajak Federasi Rusia. Dalam hal tunggakan jumlah utang kepada agen pajak, denda dikenakan (klausul 1, 2, 7 pasal 75 Kode Pajak Federasi Rusia).

Hasil

Ketika melakukan transaksi tertentu, organisasi dan pengusaha perorangan menjadi agen pajak untuk PPN, berkewajiban untuk memotong pajak dari wajib pajak, mentransfernya ke anggaran dan menyerahkan deklarasi kepada otoritas pajak. Dalam kebanyakan kasus, agen pajak dapat mengklaim PPN yang dipotong setelah pembayaran untuk pengurangan dari anggaran, tetapi ada pengecualian untuk aturan ini, yang dibahas dalam artikel ini. Pengurangan PPN yang dipotong oleh agen pajak hanya dapat diumumkan pada periode ketika hak untuk itu muncul, tidak dapat ditransfer ke masa depan.

Pasal 161 Kode Pajak Federasi Rusia menyatakan:

- Ketika barang (pekerjaan, layanan), tempat penjualan yang merupakan wilayah Federasi Rusia, dijual oleh pembayar pajak - orang asing yang tidak terdaftar di otoritas pajak sebagai pembayar pajak, basis pajak ditentukan sebagai jumlah pendapatan dari penjualan barang-barang ini (karya, jasa), dengan memperhitungkan pajak. Basis pajak ditentukan secara terpisah untuk setiap transaksi penjualan barang (karya, layanan) di wilayah Federasi Rusia, dengan mempertimbangkan bab ini.

- Basis pajak yang ditentukan dalam ayat 1 pasal ini ditentukan oleh agen pajak. Pada saat yang sama, agen pajak diakui sebagai organisasi dan pengusaha perorangan yang terdaftar di otoritas pajak yang membeli barang (karya, layanan) di Federasi Rusia dari orang asing yang ditentukan dalam paragraf 1 artikel ini. Agen pajak berkewajiban untuk menghitung, memotong dari wajib pajak dan membayar ke anggaran jumlah pajak yang sesuai, terlepas dari apakah mereka melakukan tugas wajib pajak yang terkait dengan perhitungan dan pembayaran pajak, dan tugas lain yang ditetapkan oleh Bab ini.

Pertimbangkan situasi pada contoh organisasi asing tempat kami akan membeli layanan.

Di direktori "Kontraktor" masukkan rekanan "Non-residen (layanan)", atur bendera "Pemasok".

Menu: Antarmuka lengkap - Direktori - Kontraktor

Setelah merekam rekanan pada tab "Akun dan perjanjian", buka perjanjian default dengan pemasok dan buka tab "Tambahan".

Setel bendera "Organisasi bertindak sebagai agen pajak untuk pembayaran PPN", Jenis perjanjian agensi - pilih "Non-residen":

Pertimbangkan contoh kami di kuartal pertama tahun 2013.

Pembayaran di muka ke penyedia layanan

Pada 10 Januari 2013, kami akan membuat dokumen "Pesanan pembayaran keluar" dengan jenis operasi "Pembayaran ke pemasok".

Dalam hal ini, pastikan untuk mengatur bendera "Berbayar". Di bidang "% PPN" - tunjukkan nilai "Tanpa PPN":

Dalam kasus kami, kebijakan akuntansi menyatakan bahwa penyelesaian bersama diperbarui saat memposting dokumen:

Oleh karena itu, segera ketika memposting dokumen, program akan menentukan operasi ini sebagai uang muka dan mencerminkannya pada akun 60.02 “Perhitungan uang muka yang dikeluarkan”.

Tanda terima layanan

Pada 23 Januari 2013, kami akan memperkenalkan dokumen "Penerimaan barang dan jasa" dengan jenis operasi "Pembelian, komisi".

Menu: Antarmuka lengkap - Dokumen - Manajemen pembelian

Dokumen dimasukkan dengan opsi penghitungan PPN "18% di atas" (tombol "Harga dan mata uang" tidak dicentang "Jumlah termasuk PPN").

Catatan! Dokumen utama akan tanpa PPN, kami mencerminkan dalam program dengan PPN!

Di bagian bawah, tampilan "Faktur tidak diperlukan" ditampilkan:

Untuk mencerminkan layanan yang masuk, misalnya, pada akun 44, item biaya harus memiliki sifat biaya "Biaya distribusi":

Untuk mengimbangi pembayaran di muka pada 60.02, perlu untuk mengisi tab "Pembayaran di muka" dengan mengklik tombol "Isi":

Postingan dokumen “Penerimaan barang dan jasa” adalah sebagai berikut:

catatan! Munculnya faktur 19.04 dalam korespondensi dengan faktur 76.HA tidak akan mengakibatkan pengurangan otomatis PPN dalam buku pembelian, seperti dalam situasi biasa.

Kita akan melihat refleksi jumlah pajak di register "PPN yang disajikan" dengan jenis nilai "Agen Pajak (Orang Asing)". Daftar ini diperlukan untuk refleksi lebih lanjut dari pengurangan dalam buku pembelian (setelah pembayaran PPN keagenan).

perhitungan PPN

Untuk menerbitkan dokumen "Faktur yang diterbitkan" dengan jenis "Agen pajak" tertanggal 23 Januari 2013, Anda dapat menggunakan pemrosesan "Pendaftaran faktur agen pajak":

Menu: Akuntansi dan akuntansi pajak - PPN - Pendaftaran faktur agen pajak

Dengan mengklik tombol "Isi", pemrosesan ini akan mencakup pembayaran di muka yang dilakukan berdasarkan perjanjian agen pajak:

Dengan mengklik tombol "Jalankan", faktur yang diterbitkan akan ditampilkan di bagian tabel pemrosesan.

Faktur yang diterbitkan terlihat seperti ini:

Postingan dokumen "Faktur diterbitkan":

Catatan! Untuk penyelesaian PPN agen pajak, program menyediakan sub-akun khusus 68,32 "PPN dalam pelaksanaan tugas agen pajak".

Dengan mengklik tombol "Go", kita dapat melihat "Pergerakan dokumen dengan register":

Kita akan melihat refleksi jumlah pajak di register "PPN yang masih harus dibayar" dengan jenis nilai "Agen Pajak (Orang Asing)". Register ini diperlukan untuk mencerminkan faktur dalam buku penjualan.

Refleksi "Faktur" agen pajak di buku penjualan

Untuk mencerminkan "Faktur" agen pajak dalam buku penjualan, perlu untuk membuat dan mengisi dokumen peraturan "Pembentukan Entri Buku Penjualan".

Menu: Antarmuka lengkap - Dokumen - Pembukuan penjualan

Tab "Accrued for payment" akan diisi, setelah memposting dokumen, tidak ada posting yang dihasilkan, hanya pergerakan yang akan terjadi sesuai dengan register "PPN yang masih harus dibayar":

Pembayaran PPN (agen)

Kami akan membayar PPN secara penuh.

Pada tanggal 31 Januari 2013, kami akan membuat dokumen "Perintah pembayaran keluar" dengan jenis operasi "Transfer pajak".

Menu: Antarmuka lengkap - Dokumen - Manajemen kas

Dalam hal ini, pastikan untuk mengatur bendera "Berbayar". Kami menunjukkan akun 68.32 dan pastikan untuk menunjukkan pesanan pembayaran keluar sebagai analitik ketiga, di mana pembayaran ke pemasok asing tercermin:

Postingan dokumen "Pesanan pembayaran keluar" adalah sebagai berikut:

Refleksi "Faktur" agen pajak di buku pembelian

Untuk mencerminkan "Faktur" agen pajak dalam buku pembelian, perlu untuk membuat dan mengisi dokumen peraturan "Pembentukan entri buku pembelian".

Menu: Antarmuka lengkap - Dokumen - Menyimpan buku pembelian

Dalam dokumen, kami menunjukkan tanggal 31.03.2013, tekan tombol "Isi" - "Isi dokumen":

Tab “Pengurangan PPN untuk agen pajak” akan diisi, dan untuk jumlah yang tidak melebihi pembayaran PPN agen. Setelah memposting dokumen, posting akan dibuat dan pergerakan akan terjadi sesuai dengan daftar "PPN yang diserahkan":

Anda dapat membuat buku pembelian di antarmuka Akuntansi dan Akuntansi Pajak di:

Menu : PPN - Buku pembelian sesuai SK No. 1137

Laporan standar dapat menganalisis situasi pada akun 76.HA, 68.32, 19.04.

Jika tidak ada saldo pada akun 76.NA "Pelunasan PPN dalam pelaksanaan tugas agen pajak", maka ini menunjukkan bahwa PPN agen pajak telah diakumulasikan secara penuh untuk membayar pemasok asing:

Saldo akun 68,32 "PPN dalam pelaksanaan tugas agen pajak" menunjukkan bahwa PPN agen pajak tidak dibayar penuh:

Dengan demikian, saldo akun 19,04 "Pajak pertambahan nilai atas layanan yang dibeli" menunjukkan bahwa PPN hanya dapat dikurangkan dalam jumlah pembayaran:

Jika pada kuartal berikutnya PPN dibayar pada akun 68,32, maka PPN pada akun 19,04 dapat dipotong. Dokumen "Formasi entri buku pembelian" juga akan terisi secara otomatis.

Sesuai dengan Seni. 161 dari Kode Pajak Federasi Rusia, organisasi dapat bertindak sebagai agen pajak.

Program ini mengotomatiskan kasus-kasus berikut ketika organisasi dapat bertindak sebagai agen pajak:

- ketika menyewa properti federal, kotamadya atau properti subjek federasi dari otoritas atau administrasi negara bagian;

- ketika memperoleh di wilayah Federasi Rusia barang, pekerjaan, layanan dari organisasi asing yang tidak terdaftar di otoritas pajak Federasi Rusia;

- saat membeli properti negara (kota);

- ketika menjual barang orang asing yang tidak terdaftar di otoritas pajak Federasi Rusia berdasarkan perjanjian komisi.

Agen pajak diharuskan untuk menghitung, memotong dari wajib pajak dan membayar jumlah PPN yang sesuai dengan anggaran. Bagian ini menggunakan contoh untuk mempertimbangkan refleksi operasi bisnis suatu organisasi dalam pelaksanaan tugas agen pajak ketika membeli barang dari organisasi asing yang tidak terdaftar di otoritas pajak Federasi Rusia.

Untuk mencatat transaksi, lakukan hal berikut:

1. Pendaftaran perjanjian dengan pelaksanaan tugas agen pajak.

Mari daftarkan kontrak di direktori "Kontrak rekanan":

- pilih jenis kontrak - Dengan pemasok,

- centang kotak "Organisasi bertindak sebagai agen pajak untuk pembayaran PPN",

- memilih jenis perjanjian keagenan,

- memberikan nama generik.

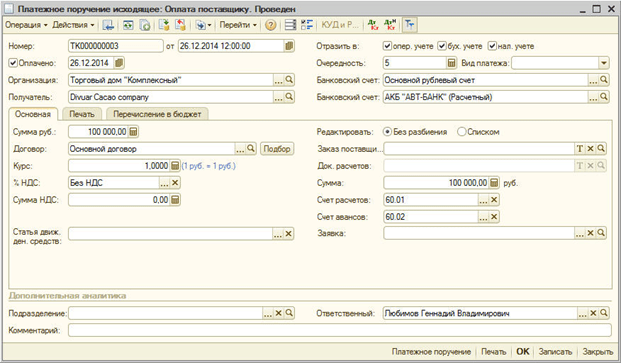

2. Transfer uang muka

Untuk melakukan ini, Anda perlu mendaftarkan dokumen "Pesanan pembayaran keluar" (menu "Dokumen - Tunai").

3. Pendaftaran faktur yang diterbitkan

Saat mentransfer pembayaran ke pemasok berdasarkan perjanjian dengan pelaksanaan tugas agen pajak, faktur harus dikeluarkan.

Faktur dapat dibuat secara otomatis dengan memproses "Pendaftaran faktur agen pajak" (menu "PPN - Pendaftaran faktur agen pajak") atau dimasukkan secara manual berdasarkan dokumen pembayaran.

Pembentukan faktur agen pajak dan postingnya dilakukan dengan mengklik tombol "Eksekusi". Saat pemrosesan dilakukan, faktur dibuat dan data faktur yang dibuat sebelumnya diperbarui.

Saat memposting faktur agen pajak, jumlah PPN yang harus dibayar ke anggaran diperoleh: entri di debit akun 76.NA "Penyelesaian PPN dalam pelaksanaan tugas agen pajak" dan kredit akun 68.32 "PPN di pelaksanaan tugas seorang agen pajak”.

Jumlah PPN yang dikenakan tercermin dalam buku penjualan.

Dalam faktur, nomenklatur diisi dengan nama umum dari kontrak. Nama item dapat ditentukan dalam faktur secara manual.

4. Memposting barang

Mari daftarkan dokumen "Penerimaan barang dan jasa" dengan jenis operasi "Pembelian, komisi" (menu "Dokumen - Pembelian"). Untuk mengimbangi uang muka dengan pemasok, kami akan memproses "Memulihkan urutan penyelesaian dengan rekanan" (menu "Dokumen - Lanjutan").

Kabel yang dihasilkan:

5. Transfer PPN ke anggaran

Fakta mentransfer PPN ke anggaran didaftarkan oleh dokumen "Perintah pembayaran keluar" dengan jenis operasi "Transfer pajak" (menu "Dokumen - Tunai").

Dokumen tersebut harus menunjukkan pihak lawan, kontrak dan dokumen penyelesaian dimana transfer pembayaran ke pemasok dilakukan.

6. Pendaftaran jumlah PPN di buku pembelian

Entri buku besar pembelian untuk pengurangan PPN saat bertindak sebagai agen pajak tercermin dalam dokumen Entri Buku Pembelian yang Menghasilkan pada tab Pengurangan PPN oleh Agen Pajak. Bagian tabular diisi secara otomatis dengan mengklik tombol "Isi".

Saat melakukan, posting terbentuk:

- Berapa berat babi atau bagaimana cara mengetahui massanya tanpa timbangan?

- Bayi rekayasa genetika pertama yang lahir di China

- Bitcoin-Pizza - pizza yang telah menjadi terkenal di seluruh dunia

- PMC Asing PMC Amerika

- Koper nuklir: fakta menarik Koper nuklir

- Cara benar-benar menghidupkan kembali mainan: tindakan yang diperlukan untuk sihir

- Ikhtisar semua model iPad: spesifikasi dan perbandingan Apa yang lebih baik iPad atau iPhone 6

- Ikhtisar semua model iPad: spesifikasi dan perbandingan

- Berapa kapasitas baterai semua model iPhone Berapa kapasitas baterai untuk iPhone 7

- Fakta menarik tentang perjalanan waktu Film fakta nyata tentang perjalanan waktu

- Smartphone kompak terbaik menurut ulasan pelanggan

- Mengapa kepala saya sakit atau pusing setelah minum kopi?

- "Tidak ada uang, tetapi Anda bertahan": Pelayaran Krimea Medvedev diurutkan ke dalam tanda kutip

- Pensiunan militer untuk Rusia dan angkatan bersenjatanya

- "Tidak ada uang, tetapi Anda bertahan": bagaimana Medvedev menginspirasi Slepakov

- Mesin pencari internet terbaik

- Apakah mungkin untuk menghapus dari ingatan seseorang

- Bagaimana jadinya: kronologi "kepresidenan" Ksenia Sobchak

- Mengapa game melambat di komputer Anda dan apa yang harus dilakukan?

- Berapa harga TV LG?